程序簡介

ABC分類法是由意大利經濟學家維爾弗雷多·帕累托首創的。ABC分析法是儲存管理中常用的分析方法,也是經濟工作中一種基本工作和認識方法。ABC分析的應用,在儲存管理中比較容易地取得以下成效:第一,壓縮了總庫存量;第二,解放了被占壓的資金;第三,使庫存結構合理化;第四,節約了管理力量。1879年,帕累托在研究個人收入的分布狀态時,發現少數人的收入占全部人收入的大部分,而多數人的收入卻隻占一小部分,他将這一關系用圖表示出來,就是著名的帕累托圖。該分析方法的核心思想是在決定一個事物的衆多因素中分清主次,識别出少數的但對事物起決定作用的關鍵因素和多數的但對事物影響較少的次要因素。後來,帕累托法被不斷應用于管理的各個方面。1951年,管理學家戴克(H.F.Dickie)将其應用于庫存管理,命名為ABC法。1951年~1956年,約瑟夫·朱蘭将ABC法引入質量管理,用于質量問題的分析,被稱為排列圖。1963年,彼得·德魯克( P.F.Drucker)将這一方法推廣到全部社會現象,使ABC法成為企業提高效益的普遍應用的管理方法。

此規則通過對同一類問題或項目進行排序,來認明其中少數争議較大的。帕雷托通過長期的觀察發現:美國80%的人隻掌握了20%的财産,而另外20%的人卻掌握了全國80%的财産,而且很多事情都符合該規律。于是他應用此規律到生産上。他的主要觀點是:通過合理分配時間和力量到A類-總數中的少數部分,你将會得到更好的結果。當然忽視B類和C類也是危險的,在帕雷托規則中,它們得到與A類相對少得多的注意。

ABC分類法又稱帕雷托分析法,也叫主次因素分析法,是項目管理中常用的一種方法。它是根據事物在技術或經濟方面的主要特征,進行分類排隊,分清重點和一般,從而有區别地确定管理方式的一種分析方法。由于它把被分析的對象分成A、B、C三類,所以又稱為ABC分析法。

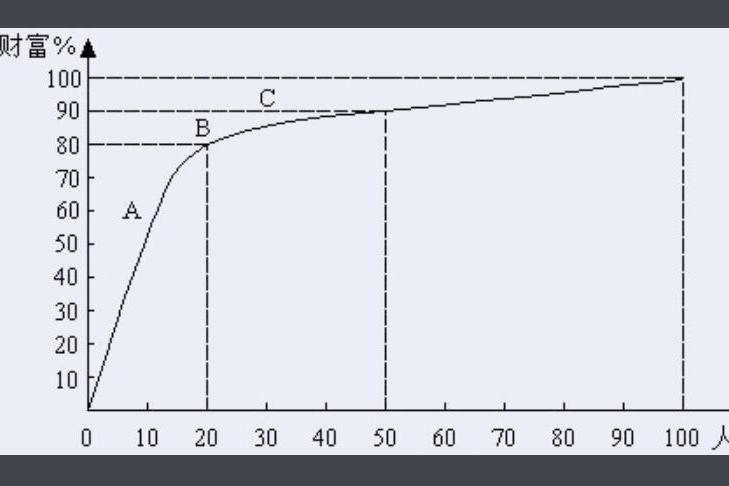

在ABC分析法的分析圖中,有兩個縱坐标,一個橫坐标,幾個長方形,一條曲線,左邊縱坐标表示頻數,右邊縱坐标表示頻率,以百分數表示。橫坐标表示影響質量的各項因素,按影響大小從左向右排列,曲線表示各種影響因素大小的累計百分數。一般地,是将曲線的累計頻率分為三級,與之相對應的因素分為三類:

A類因素,發生累計頻率為0%~80%,是主要影響因素。

B類因素,發生累計頻率為80%~90%,是次要影響因素。

C類因素,發生累計頻率為90%~100%,是一般影響因素。

應用說明

ABC分類法是根據事物在技術、經濟方面的主要特征,進行分類排列,從而實現區别對待區别管理的一種方法。ABC法則是帕累托80/20法則衍生出來的一種法則。所不同的是,80/20法則強調的是抓住關鍵,ABC法則強調的是分清主次,并将管理對象劃分為A、B、C三類。

1951年,管理學家戴克首先将ABC法則用于庫存管理。1951年至1956年,朱蘭将ABC法則運用于質量管理,并創造性地形成了另一種管理方法——排列圖法。1963年,德魯克将這一方法推廣到更為廣泛的領域。

1.ABC法則與效率

面對紛繁雜亂的處理對象,如果分不清主次,雞毛蒜皮一把抓,可想而知,其效率和效益是不可能高起來的。而分清主次,抓住主要的對象,卻一定可以事半功倍。比如,在庫存管理中,這一法則的運用就可以使工作效率和效益大大提高。

在一個大型公司中,庫存存貨的種類通常會很多,動則就可能是十幾萬種甚至幾十萬種。雞毛蒜皮一把抓的管理把管理者累得直不起腰,其收效卻甚微,而且可能出現混亂,進而造成重大損失:

第一,盤點清查非常困難,而且難以确保準确性。對于非重要的材料,比如低值易耗品,可能影響還不大,但對于重要材料,例如産品關鍵部件,如果計數錯誤,卻可能導緻缺料,生産自然也就不可避免地受到影響,進而不能滿足市場需求,喪失市場機會,失去客戶。

第二,存量控制困難。重要材料的存量應該作為重點監控,确保不斷料又不積壓,非重要材料由于其重要性不高和資金占用量小,則可以按一定的估計量備貨。如果實行一把抓式的管理,就可能将目光集中在大量非重要材料上,而疏忽了對重要材料的控制。

有一句俗話,是“撿了芝麻,丢了西瓜”,說的就是不會應用ABC法則的人在我們處理日常事務上,ABC法則的效率和高回報也是顯著的。面對衆多的問題,如果進行ABC分類,然後處理主要問題,次要的和不重要的問題常常也會迎刃而解。

2.如何進行ABC分類

我們面臨的處理對象,可以分為兩類,一類是可以量化的,一類是不能量化的。

對于不能量化的,我們通常隻有憑經驗判斷。對于能夠量化的,分類就要容易得多,而且更為科學。我們以庫存管理為例來說明如何進行分類。

第一步,計算每一種材料的金額。

第二步,按照金額由大到小排序并列成表格。

第三步,計算每一種材料金額占庫存總金額的比率。

第四步,計算累計比率。

第五步,分類。累計比率在0%~60%之間的,為最重要的A類材料;累計比率在60%~85%之間的,為次重要的B類材料;累計比率在85%~100%之間的,為不重要的C類材料。

通常情況下,我們使用ABC分析表來進行上述步驟。從表1可以看出,A、B、C、D、E為A類,F、G、H、I、J、K、L、M、N、0為B類,P、O、R為C類。

對于不同的對象,分類時采用的指标是不一樣的。上面庫存管理,采用的是存貨價值指标。對于客戶管理,可以采用客戶進貨額或者毛利貢獻額為指标。對于投資管理,可以采用投資回報額作為指标。

應用時機:

該工具經常被用于庫存管理,實際上,它和80/20法則一樣,是一個無處不在的管理工具,企業各項事務都可能用到它。

應用典範

西斯科(Sysco,北美最大的食品服務銷售企業)

在2004年公布的世界500強企業排名中,西斯科位于第179位。

ABC法則更多地應用于倉儲和物流管理中,在以批發業務為主的西斯科公司,ABC法則的應用相當廣泛。

基本程序

1、開展分析

這是“區别主次”的過程。它包括以下步驟:

1)收集數據。即确定構成某一管理問題的因素,收集相應的特征數據。以庫存控制涉及的各種物資為例,如拟對庫存物品的銷售額進行分析,則應收集年銷售量、物品單價等數據。

2)計算整理。即對收集的數據進行加工,并按要求進行計算,包括計算特征數值,特征數值占總計特征數值的百分數,累計百分數;因素數目及其占總因素數目的百分數,累計百分數。

3)根據一定分類标準,進行ABC分類,列出ABC分析表。各類因素的劃分标準,并無嚴格規定。習慣上常把主要特征值的累計百分數達70%~80%的若幹因素稱為A類,累計百分數在10%~20%區間的若幹因素稱為B類,累計百分數在10%左右的若幹因素稱C類。

4)繪制ABC分析圖。以累計因素百分數為橫坐标,累計主要特征值百分數為縱坐标,按ABC分析表所列示的對應關系,在坐标圖上取點,并聯結各點成曲線,即繪制成ABC分析圖。除利用直角坐标繪制曲線圖外,也可繪制成直方圖。

2、實施對策

這是“分類管理”的過程。根據ABC分類結果,權衡管理力量和經濟效果,制定ABC分類管理标準表,對三類對象進行有區别的管理。

具體步驟

1、收集數據

按分析對象和分析内容,收集有關數據。例如,打算分析産品成本,則應收集産品成本因素、産品成本構成等方面的數據;打算分析針對某一系統搞價值工程,則應收集系統中各局部功能、各局部成本等數據。

2、處理數據

對收集來的數據資料進行整理,按要求計算和彙總。

3、制ABC分析表

ABC分析表欄目構成如下:第一欄物品名稱;第二欄品目數累計,即每一種物品皆為一個品目數,品目數累計實際就是序号;第三欄品目數累計百分數,即累計品目數對總品目數的百分比;第四欄物品單價;第五欄平均庫存;第六欄是第四欄單價乘以第五欄平均庫存,為各種物品平均資金占用額;第七欄為平均資金占用額累計;第八欄平均資金占用額累計百分數;第九欄為分類結果。制表按下述步驟進行:将第2步已求算出的平均資金占用額,以大排隊方式,由高至低填入表中第六欄。以此欄為準,将相當物品名稱填入第一欄、物品單價填入第四欄、平均庫存填入第五欄、在第二欄中按1、2、3、4......編号,則為品目累計。此後,計算品目數累計百分數、填入第三欄;計算平均資金占用額累計,填入第七欄;計算平均資金占用額累計百分數,填人第八欄。

4、根據ABC分析表确定分類

按ABC分析表,觀察第三欄累計品目百分數和第八欄平均資金占用額累計百分數,将累計品目百分數為5一15%而平均資金占用額累計百分數為60一80%左右的前幾個物品,确定為A類;将累計品目百分數為20一30%,而平均資金占用額累計百分數也為20一30%的物品,确定為B類;其餘為C類,C類情況正和A類相反,其累計品目百分數為60一80%,而平均資金占用額累計百分數僅為5—15%。

5、繪ABC分析圖

以累計品目百分數為橫坐标,以累計資金占用額百分數為縱坐标,按ABC分析表第三欄和第八欄所提供的數據,在坐标圖上取點,并聯結各點曲線,則繪成ABC曲線。按ABC分析曲線對應的數據,按ABC分析表确定A、B、C三個類别的方法,在圖上标明A、B、C三類,則制成ABC分析圖

案例分析

人們以庫存管理為例來說明ABC法的具體應用。如果人們打算對庫存商品進行年銷售額分析,那麼:

首先,收集各個品目商品的年銷售量,商品單價等數據。

其次,對原始數據進行整理并按要求進行計算,如計算銷售額、品目數、累計品目數、累計品目百分數、累計銷售額、累計銷售額百分數等。

第三,作ABC分類表。在總品目數不太多的情況下,可以用大排隊的方法将全部品目逐個列表。按銷售額的大小,由高到低對所有品目順序排列;将必要的原始數據和經過統計彙總的數據,如銷售量、銷售額、銷售額百分數填入;計算累計品目數、累計品目百分數、累計銷售額、累計銷售額百分數;将累計銷售額為60~80%的前若幹品目定為A類;将銷售額為20~30%左右的若幹品目定為B類;将其餘的品目定為C類。如果品目數很多,無法全部排列在表中或沒有必要全部排列出來,可以采用分層的方法,即先按銷售額進行分層,以減少品目欄内的項數,再根據分層的結果将關鍵的A類品目逐個列出來進行重點管理。

第四,以累計品目百分數為橫坐标,累計銷售額百分數為縱坐标,根據ABC分析表中的相關數據,繪制ABC分析圖。如右圖例所示:

第五,根據ABC分析的結果,對ABC三類商品采取不同的管理策略。

ABC分類法還可以應用到質量管理、成本管理和營銷管理等管理的各個方面。

在質量管理中,人們可以利用ABC分析法分析影響産品質量的主要因素,采取相應的對策。例如,人們列出影響産品質量的因素包括,外購件的質量、設備的狀況、工藝設計、生産計劃變更、工人的技術水平、工人對操作規程的執行情況等。人們以縱軸表示由于前幾項因素造成的不合格産品占不合格産品總數的累計百分數,橫軸按造成不合格産品數量的多少,從大到小順序排列影響産品質量的各個因素。這樣,人們就可以很容易地将影響産品質量的因素分為A類、B類和C類因素。假設通過分析發現外購件的質量和設備的維修狀況是造成産品質量問題的A類因素,那麼人們就應該采取相應措施,對外購件的采購過程嚴格控制,并加強對設備的維修,解決好這兩個問題,就可以把質量不合格産品的數量減少80%。

ABC分析法還可以應用在營銷管理中。例如企業在對某一産品的顧客進行分析和管理時,可以根據用戶的購買數量将用戶分成A類用戶、B類用戶和C類用戶。由于A類用戶數量較少,購買量卻占公司産品銷售量的80%,企業一般會為A類用戶建立專門的檔案,指派專門的銷售人員負責對A類用戶的銷售業務,提供銷售折扣,定期派人走訪用戶,采用直接銷售的渠道方式,而對數量衆多,但購買量很小,分布分散的C類用戶則可以采取利用中間商,間接銷售的渠道方式。

應當說明的是,應用ABC分析法,一般是将分析對象分成A、B、C類三類。但人們也可以根據分析對象重要性分布的特性和對象的數量的大小分成兩類、或三類以上。

起源介紹

ABC分析法是指将庫存物資按照重要程度分為特别重要庫存(A類物資),一般重要物資(B類物資)和不重要物資(C類物資)三個等級,根據不同類型的物資進行分類管理和控制的方法。ABC分析法是帕累托理論在物流管理領域中的應用。在18世紀,意大利經濟學家威利弗雷德,帕累托在一項對米蘭财富分布的研究中,發現20%的人控制了80%的财富,而80%的卻隻占有20%的财富,他将這一關系用圖表的方式表示出來,就是著名的帕累托定理。該分析的核心思想就是決定一個事物的衆多因素中,少數因素對事物具有決定性作用,而多數屬于對事物影響較小的次要因素。1951年,管理學家戴克将其應用在庫存管理,命名為ABC分析法。後來,朱蘭将其引入到質量管理,用于質量分析,被稱為排序圖。到了1963年,管理大師德魯克将其推廣到全社會,使其成為普遍使用的管理方法。