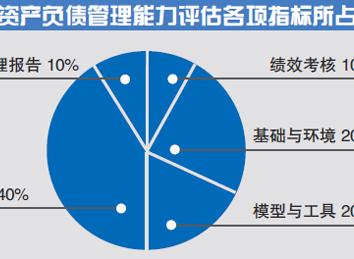

基本含義

(1)商業銀行管理者對其持有的資産負債的類型、數量、資産負債的總量及其組合同時作出決策的一種綜合性資金管理方法。此即其廣義的含義。包括對以下三個階段的管理:第一階段,資産、負債的總括管理;第二階段,資産、負債各個項目的具體管理,以求得各項目的最佳組合;第三階段,為實現利潤目标的利差管理、間接費用的控制、流動性管理、資本管理和稅收管理。廣義的資産負債管理,實質就是對銀行資産負債表中各項目的總量、結構進行計劃、指揮和控制,從而使利潤最大化。

(2)商業銀行利差管理,即控制利息收入與利息支出的差額(淨利息收入),使其大小及變化與銀行總的風險——收益目标相一緻。此即其狹義的含義。資産負債管理理論認為,風險和收益是衡量銀行經營好壞的重要标志。收益主要來源于利差,利差又是銀行潛在的資産負債結構的反映,是資産負債綜合作用的結果。風險則表現為利差的敏感性或波動性,利差的大小及其變化決定了銀行總的風險——收益狀況。資産負債管理的目标就是要在股東、金融管制等條件約束下,使銀行利差最大化(從而收益最大)、其波動幅度(風險)最小,即保持利差高水平的穩定。為實現這一目标,銀行管理者采取兩種手段:一是根據預測利率的變化積極調整銀行的資産負債結構,即運用利率敏感性差額管理法;二是運用金融市場上轉移利率風險的工具,如期限管理法、金融期貨、期權、利率調換等保值工具,作為差額管理法的補充。

創新思路

銀行負債可分為存款類負債和非存款類負債兩大類。非存款類負債産品的創新首先受制于金融市場整體的發育狀況,因此,負債産品的創新往往從存款類産品着手。從西方銀行存款産品創新的基本思路看,大緻有以下4種路徑:

1、将傳統存款産品的特征重新組合,創造出兼具兩方面或多方面優勢的存款産品。

2、将存款産品與直接融資産品的特性進行某種組合,創造出在收益和安全性方面均有所兼顧的負債産品。

3、在細分客戶的基礎上,開發針對特殊目标人群的負債産品。

4、針對客戶的融資需求,設計、開發對應的融資産品。