簡介

平衡記分法即平衡計分卡方法,是績效管理中的一種新思路,适用于對部門的團隊考核.

平衡計分卡是1992年由哈佛大學商學院教授羅伯特·S·卡普蘭和複興國際方案總裁戴維·P·諾頓設計的,是一種全方位的、包括财務指标和非财務指标相結合的策略性評價指标體系,平衡計分法最突出的特點是:将企業的遠景、使命和發展戰略與企業的業績評價系統聯系起來,它把企業的使命和戰略轉變為具體的目标和評測指标,以實現戰略和績效的有機結合。

自平衡計分卡方法提出之後,其對企業全方位的考核及關注企業長遠發展的觀念受到學術界與企業界的充分重視,許多企業嘗試引入平衡計分卡作為企業管理的工具。根據Gartner Group 的調查表明,到2000年為止,在《财富》雜志公布的世界前1000位公司中有40%的公司采用了平衡計分卡系統。

指标體系

平衡計分卡的指标體系為:

财務:淨資産收益率/總資産周轉率/資本增值率

顧客:顧客滿意率/合同準時率/優質項目率/投訴降低率

内部經營過程:技術/生産效率/設備利用率/學習與創新(産品與服務的創新與員工能力提高)/員工滿意度/員工保持率/創新數目/合理化建議數

綜合評價:将每一個指标的實際值與目标值相比較,得到個體指數,加權平均後,算出綜合指數。

指标體系

(1)平衡計分卡的原理

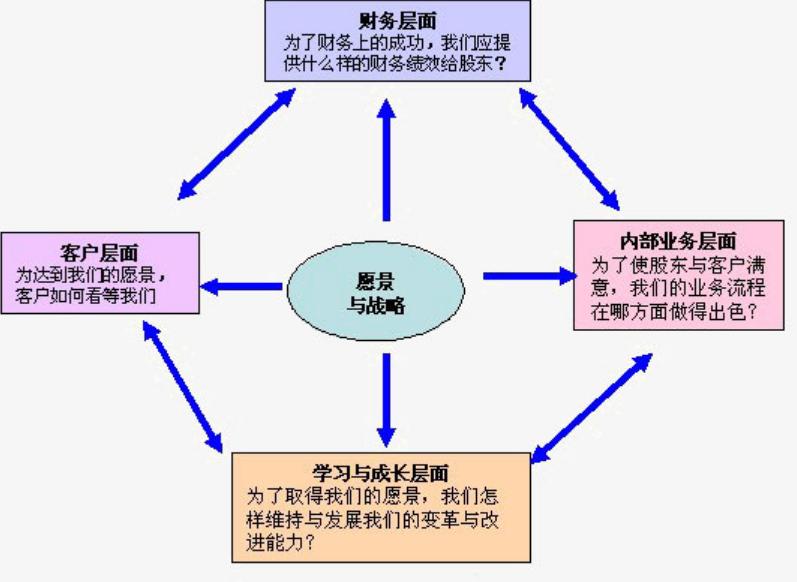

在信息時代裡,傳統的績效管理方法有待改進,組織必須通過在客戶、供應商、員工、内部業務流程、技術革新等方面的投資,獲得持續發展的動力。基于這樣的認識,平衡計分卡方法認為,組織應從四個角度審視自身業績:财務、顧客、内部經營、學習與成長。

1、财務方面:公司财務性績效指标能夠綜合地反映公司業績,可以直接體現股東的利益,因此财務指标一直被廣泛地用來對公司的業績進行控制和評價,并在平衡計分卡方法中予以保留。常用的财務性績效指标主要有利潤和投資回報率

2、客戶方面:顧客是上帝,以顧客為核心的思想應該在企業業績的考核中有所體現,即強調“顧客造就企業”。平衡計分卡方法中客戶方面的指标主要有:客戶滿意程度、客戶保持程度、新客戶的獲得、客戶獲利能力和市場份額等。

3、内部經營方面:公司财務業績的實現、客戶各種需求的滿足和股東價值的追求,都需要靠其企業内部的良好經營來支持。内部經營過程又可細分為創新、生産經營和售後服務三個具體環節。

a、創新環節:公司創新主要表現為确立和開拓新市場,發現和培育新客戶,開發和創造新産品與服務,以及創立新的生産工藝技術和經營管理方法等。永無止境地創新是保證企業在激烈的市場競争中緻勝的法寶。平衡計分卡方法中用來衡量創新能力的指标大緻有:新産品開發所用的時間、新産品銷售收入占總收入的比例、損益平衡時間、一次設計就能完全達到客戶對産品性能要求的産品百分比、設計交付生産前需要被修改的次數等。

b、生産經營過程:生産經營過程是指從接受客戶訂單開始到把現有産品和服務生産出來并提供給客戶的過程。實現優質經營是這一過程的重要目标,評價其業績的指标主要有時間、質量和成本,可以進一步細分為産品生産時間、經營周轉時間、産品質量、服務質量、産品成本和服務成本等指标。

c、售後服務過程:售後服務是指在售出和支付産品和服務之後,給客戶提供的服務活動過程。它包括提供保證書、修理、退貨和換貨,以及支付手段的管理(如信用證的管理)等。

上述内部經營過程可以使經營單位了解到在目标市場中吸引和保持客戶所需的價值觀念和滿足股票持有者對更好的财務收益的期望。

4、學習與成長方面:企業的學習和成長主要依賴三個方面的資源,即人員、信息系統和企業流程。前述的财務、客戶和内部經營目标通常顯示出企業現有的人員、信息系統和流程能力與企業實現其期望業績目标所需能力之間的差距,為了彌補這些差距,企業需要投資于員工培訓、信息系統改進與提升和企業流程優化。從本質上來看,企業的學習與成長是基于員工的學習與成長,因而可以考慮采用如下的評價指标:員工培訓支出、員工滿意程度、員工的穩定性、員工的生産率等。

平衡記分卡的四個方面既包含結果指标,也包含促成這些結果的先導性指标,并且這些指标之間存在着因果關系。平衡記分卡的設計者認為企業的一項戰略就是關于因果的一系列設想,企業所采用的成功的績效評價應當明确規定各個不同方面的目标和衡量方法之間的邏輯關系,從而便于管理它們和證明其合理性。

由于平衡記分卡的構成要素選擇和評價過程設計都考慮了上述的因果邏輯關系鍊,所以它的四個評價維度是相互依賴、支持和平衡的,能夠形成一個有機統一的企業戰略保障和績效評價體系。

(2)平衡計分卡的特點

平衡記分卡的特點主要體現在它的平衡性,其目的在于确保企業的均衡發展。

1、财務指标和非财務指标的平衡。企業考核的一般是财務指标,而對非财務指标(客戶、内部經營、學習與成長)的考核很少,即使有對非财務指标的考核,也多是定性的說明,缺乏量化和系統性的考核,而平衡記分卡是從四個維度全面的考察企業,實現了績效考核過程中财務指标與非财務指标之間的平衡

2、企業長期戰略目标和短期經營目标之間的平衡。平衡記分卡從企業的戰略開始,也就是從企業的長期目标開始,逐步分解到企業的短期經營目标。在關注企業長期發展的同時,平衡記分卡也關注了企業目标的完成,使企業的戰略規劃和年度計劃很好地結合起來,解決了企業戰略規劃可操作性差的缺點,實現了戰略目标與經營目标之間的平衡。

3、企業外部和企業内部之間的平衡。平衡記分卡中,股東與客戶為外部群體,員工和内部業務流程是内部群體,平衡記分卡認識到在有效實施戰略的過程中非常有必要平衡這些群體間可能發生的沖突利益。

4、領先指标與滞後指标之間的平衡。财務、客戶、内部流程、學習與成長這四個方面包含了領先指标和滞後指标。财務指标是滞後指标,它隻能反映公司上一年度的财務情況,不能指導企業如何改善業績。平衡記分卡對于領先指标(客戶、内部經營、學習與成長)的關注,使得企業更加重視過程,而不僅僅是結果,從而達到了領先指标與滞後指标之間的平衡。

适用範圍

平衡記分法不僅在私人部門績效管理中得到廣泛應用,而且其能更好地适應于公共組織在環境、目标、過程和他産出等方面的多元性和複雜性的要求。