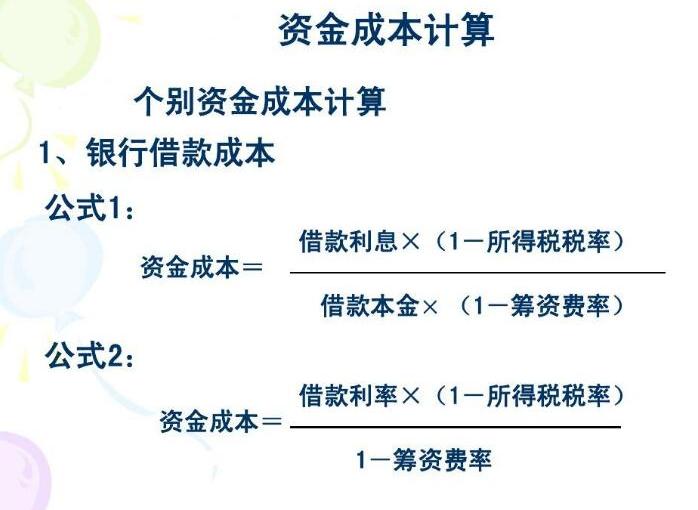

測算方法

綜合資本成本率的測算方法:

根據綜合資本成本率的決定因素,在已測算個别資本成本率,取得各種長期資本比例後,可按下列公式測算綜合資本成本率:Kw=KiWi+KbWb+KpWp+KcWc+KrWr

式中:Kw----綜合資本成本率;

Kj----第j種資本成本率;

Wj----第j種資本比例。

綜合資本成本率中資本價值基礎的選擇

在測算公司綜合資本成本率時,資本結構或各種資本在全部資本中所占的比例起着決定作用。公司各種資本的比例則取決于各種資本價值的确定。各種資本價值的确定基礎主要有三種選擇:賬面價值、市場價值和目标價值。

1、按賬面價值确定資本比例

賬面價值通過會計資料提供,也就是直接從資産負債表中取得,容易計算;其缺陷是:資本的賬面價值可能不符合市場價值,如果資本的市場價值已經脫離賬面價值許多,采用賬面價值作基礎确定資本比例就有失現實客觀性,從而不利于綜合資本成本率的測算和籌資管理的決策。

2、按市場價值确定資本比例

按市場價值确定資本比例是指債券和股票等以現行資本市場價格為基礎确定其資本比例,從而測算綜合資本成本率。

3、按目标價值确定資本比例

按目标價值确定資本比例是指證券和股票等以公司預計的未來目标市場價值确定資本比例,從而測算綜合資本成本率。就公司籌資管理決策的角度而言,對綜合資本成本率的一個基本要求是,它應适用于公司未來的目标資本結構。

采用目标價值确定資本比例,通常認為能夠體現期望的目标資本結構要求。但資本的目标價值難以客觀地确定,因此,通常應選擇市場價值确定資本比例。在公司籌資實務中,目标價值和市場價值雖然有其優點,但仍有不少公司甯可采用賬面價值确定資本比例,因其易于使用。

計算

1、個别資本成本率:是某一項籌資的用資費用與淨籌資額的比率,測算公式:

K=D/(p-f)

K=D/P(1-F)

K----資本成本率,用百分數表示

D----用資費用額

P----籌資額

F----籌資費用率,即籌資費用與籌資額的比率

f----籌資費用額

個别資本成本率取決于三個因素:用資費用、籌資費用和籌資額

長期債務資本成本率的測算

1、長期借款資本成本率的測算

Kl=Kl----長期借款資本成本率

Il----長期借款年利息額

L-----長期借款籌資額,即借款本金

Fl-----長期借款籌資費用率,即借款手續率

T------企業所得稅率

當企業借款的籌資費用很少可以忽略不計,公式可寫為

Kl=Rl﹙1-T﹚

Rl表示借款利息率

2、長期債券資本成本率的測算

債券的籌資費用即發行費用,包括申請費、注冊費、印刷費和上市費以及推銷費。

不考慮時間價值,

Kb----債券資本成本率

B----債券籌資額,按發行價格确定

Fb----債券籌資費用率

Ib----債券每年支付的利息

股權資本成本率的測算

1、普通股本資本成本率的測算。兩種方式:

其一是股利折現模型:P0=

P0----普通股融資淨額

Dt----普通股第t年的股利

Kc----普通股權投資必要報酬率,即普通股本資本成本率

如果公司采用固定股利政策,即每年分派現金股利D元,

如果公司采用固定增長股利的政策,股利固定增長率為G,則資本成本率按下式計算,Kc=+GD1表示第一年的股利

其二是資本資産定價模型,即股票的成本即為普通股投資的必要報酬率,而普通股投資的必要報酬率等于無風險報酬率加上風險報酬率,公式為:

Kc=Rf+β(Rm-Rf)

Rf----無風險報酬率

Rm----市場平均報酬率

β----風險系數

2、優先股資本成本率的測算

Kp=Kp----優先股資本成本率

D----優先股每股年股利

P0----優先股籌資淨額

留用利潤資本成本率的測算

公司的留用利潤(或留存收益)是由公司稅後利潤形成的,屬于股權資本

綜合資本成本率的測算

1、決定綜合資本成本率的因素。指一個企業全部長期資本的成本率,通常是以各種長期資本的比例為權重,對個别資本成本率進行加權平均測算。

企業綜合成本率的高低是由個别資本成本和資本結構所決定的。

2、綜合資本成本率的測算方法,測算公式為

Kw=(式中:)

Kw----綜合資本成本率

Kj-----第j種資本成本率

Wj-----第j種資本比例

綜合實例

例如,ABC公司的全部長期資本總額為1000萬元,其中長期借款200萬元占20%,長期債券300萬元占30%,普通股400萬元占40%,保留盈餘100萬元占10%。假設其個别資本成本率分别是6%,7%,9%,8%。該公司綜合資本成本率是多少?

解:綜合資本成本率=6%×20%+7%×30%+9%×40%+8%×10%=7.7%

應用

随着收益法的應用在中國評估實踐中的逐步增多,新的問題也在逐步增多。因為收益法不像以前大部分評估師所能輕車熟路的資産加和法那樣有曆史成本作為依據,而是需要更多的分析與判斷,有着更多的變化和不确定性。這也正是要求我們的評估師提高業務素質,力争盡快與國際接軌的一個動力。收益法中最常用的就是折現現金流量法,也叫DCF法。

加權平均資本成本的評估方法

采用收益途徑評估公司價值時,評估師廣泛使用的有兩種方法——即權益法和投資資本法(有時候也叫直接法和間接法)。權益法是通過折現公司的紅利或股權現金流來評估公司股權的價值,這個折現率應該是反映權益投資者所要求的回報率。而投資資本法主要是關注并評估出公司整體的價值,不像權益法隻評估權益。投資資本法的評估結果就是所有權利要求者所要求的價值,包括債權人和股東。此時要求權益的價值就隻能是把公司整體價值減去債權的價值(所以被稱為間接法)。求取公司價值最普通的做法就是把公司所有投資者的現金流,包括債權人 和股權投資者的現金流折現,而折現率則是加權平均資本成本——即權益成本和債務成本的加權平均值,英文簡寫為WACC.所以,WACC是投資資本價值評估(間接)或公司權益價值評估(直接)的一個重要的計算參數。

收益法在專利權評估中的範圍

收益法評估專利權,會受到很多規定的限制,因而導緻它的适用限度很小,收益法在專利權中的評估主要适用于能夠預測未來收益的單向專利,以及其他沒有辦法重置資本的單項專利的評估事項。

加權平均資本成本法在個别項目評估中的應用

運用WACC方法對個别項目價值進行評估時值得注意的地方就是要根據具體情況對個别項目的風險進行調整,因為資本加權平均成本是就企業總體而言的,一般用于公司整體資産價值的評估。然而在現實當中,絕大部分企業進行的都是多角化經營,如一個生産型企業可能同時兼營商業或房地産,因而不同類型的投資項目就有着不同的風險。如果簡單的将公司平均資本成本用于公司所有部門和所有投資項目的評估,顯然是不妥的。因此在運用WACC方法對個别風險項目進行價值評估時需要對加權平均資本成本進行調整,對于不同風險的項目,要用不同的加權平均資本成本去衡量,為有關特定項目确定一個具體的接受标準。

根據公式rWACC=(S/B+S)×rs+(B/B+S)×rB×(1-TC)可以看出,要用加權平均資本成本法計算項目的資本成本,需要确定的因素有:⑴權益融資比例:S/B+S;⑵債務融資比例:B/B+S;⑶稅後債務融資成本:rB×(1-TC);⑷有杠杆(債務)下的權益資本成本rs。如果這四個要素分别确定了,即可用WACC法對采用混合融資的個别項目進行價值評估。

1、一個具體特定項目的債務和權益融資比例是如何确定的?值得注意的是,此處債務融資和權益融資的比例必須基于項目的現值而不是公司的現值來确定。在具體操作時,有兩種方法可供選擇使用:

⑴假設個别項目和企業整體的債務融資比例相同;

⑵為具體項目估計一個不同的債務融資比例。

2、個别項目的稅後債務融資成本一般比較好确定,等于借款利率×(1-公司所得稅率)。

3、使用加權平均成本法進行項目評估時的重點和難點所在,也就是有杠杆(債務)下的項目的權益資本成本(rs)該如何确定。即使存在一個公開有效的資本市場,由于企業通常沒有針對個别項目公開上市的股票,權益資本成本也無法直接獲得,隻能通過間接途徑轉換後取得。而根據資本資産定價模型可知,确定rs的關鍵是要求出權益資本的有杠杆的貝塔系數βL,所以rs的确定可以通過三個步驟得出:首先求出單個項目無杠杆的貝塔系數^U;然後運用公式将βU轉換為βL;最後将βL代入資本資産定價模型(CAPM)求出有杠杆的權益資本成本。

對于單個項目無杠杆的權益資本成本計算而言,βU通常可以由兩種方式計算得出:①定性分析:即由有經驗的财務人員和專家根據項目的銷售收入敏感度和經營杠杆度對項目風險做出估計,在企業資本加權平均成本的基礎上适當加以調低或調高。實務操作當中,由于企業項目數量龐大、種類繁多,而且有的投資項目不會對企業經濟價值産生重大影響,沒有必要花費大量的人力物力逐一進行項目風險評估。因此可以近似采用劃分項目風險等級的方法,将企業所有項目可能具有的風險大緻劃分為四個風險等級:即低度風險;中度(平均)風險;高度風險和超高度風險。在每一個劃分的風險等級中,由無風險利率加上與各個風險等級相對應的風險溢價來确定項目的資本成本。四個風險等級的劃分如圖1所示:

圖中所代表四個風險等級的風險程度依次增加。B等級代表了企業項目投資的平均風險程度。個别投資項目風險程度的大小是根據其投資後的目的來判斷的,項目在具有下述四種投資目的時的風險依次增大:用于增加經營支出;現有資産重置;用于企業擴張或兼并收購;進行新産品、新項目的研制開發。随着投資風險的增大,相應地各個項目也應被劃分到更高的風險等級。

定量計算

項目的β值=企業總資産的β值×項目相對風險系數。其中的項目相對風險系數=被評估項目的風險/标準項目的風險;進一步等于項目銷售收入敏感度×項目經營杠杆度/标準項目銷售收入敏感度×标準項目經營杠杆度。然後将計算得出的項目的β值代入CAPM模型,就可以确定無杠杆項目的權益資本成本βU。

βU求出後,有杠杆(債務)項目的貝塔系數βL可用如下公式推出:因為βU=βL×[S/B(1-t) +S] +βB×(B/B+S),其中債務融資的貝塔系數βB等于零,所以有:βL=βU÷[S/B(1-t)+S]。得出βL後,再次運用CAPM模型就可以求出采用混合融資方式下個别項目的權益資本成本rs。

綜上所述,當使用加權平均成本資本法所需要的各個構成要件分别被确定後,将其逐個代入rWACC=(S/B+S)×rs+(B/B+S)×rB×(1-TC),就可以計算得出具體投資項目的資本成本以進行籌資決策:即根據項目資本成本規劃項目籌資總額;選擇資金來源;拟定籌資方案;确定最優資本結構。

另外,根據加權平均資本成本也可對項目進行投資決策以決定項目整體的取舍。具體來說,當采用淨現值指标決策時,就是将項目投資後預計所能産生的現金流(CF)按加權平均資本成本(rWACC)折現,然後減去初始投資額以求出項目投資的淨現值(NPV),項目投資後的淨現值可計算如下:NPV=∑CFt/(1+rWACC)t-初始投資額,淨現值為正則投資項目可行;否則不可行。當以内部收益率(IRR)指标決策時,加權平均資本成本是決定項目取舍的一個重要标準。隻有當項目的内部收益率高于資金成本時,項目才可能被接受,否則就必須棄。

WACC方法在項目評估中的重要作用及其局限性

WACC方法作為在現實當中進行項目評估的一種操作方法,具有十分重要的參考價值和實際作用,具體體現為:

1、可作為企業取舍項目投資機會的财務基準,隻有當投資機會的預期收益率超過資本成本,才應進行該投資。

2、可以用于企業評估内部正在經營的項目單元資本經營績效,為項目資産重組或繼續追加資金提供決策的依據。隻有當投資收益率高于資本成本,項目單元繼續經營才有經濟價值。

3、是企業根據預期收益風險變化,動态調整資本結構的依據。預期收益穩定的企業可以通過增加長期債務,減少高成本的股權資本來降低加權平均資本成本。

在某些特定的情形下,WACC方法對單個項目進行價值評估時具有一定的局限性而不再适用:

1、由于企業具有暫時不需要納稅的優惠,比如采用債務融資所支付的借款利息可以在稅前抵扣或者由于企業虧損延遲繳納稅款等,此時如果使用WACC方法,這種由于稅收避護所産生的價值增加就無法清晰明了地揭示出來,不利于管理層對價值創造過程的管理和監督。

2、項目資本結構中的債務比例在項目的整個壽命期内是動态調整的,并沒有保持相對穩定。例如在杠杆收購(LBO)中,企業開始有大量的負債,但數年後很快得到清償使債務比重迅速下降。由于負債—權益比的不固定,WACC法就難以運用。

3、新的投資項目與企業現有項目在風險方面的差異很大。如果無視個别項目的風險将加權平均資本成本作為唯一的貼現率應用于所有項目的投資決策,有可能誤導企業放棄獲利性的投資機會而采納非盈利性投資項目。