簡述

約束理論(TOC)最早是于20世紀80年代,由以色列物理學家及企業管理大師猶太人艾利·高德拉特博士(Dr. Eliyahu M. Goldratt)提出的。他在20世紀70年代末先提出“最優生産技術”(optimized production technology,OPT)後在此基礎上發展而成約束理論。在中國常常被翻譯為瓶頸管理、限制理論、制約因素、制約法,其與木桶理論、短闆理論、鍊條理論等相類似。

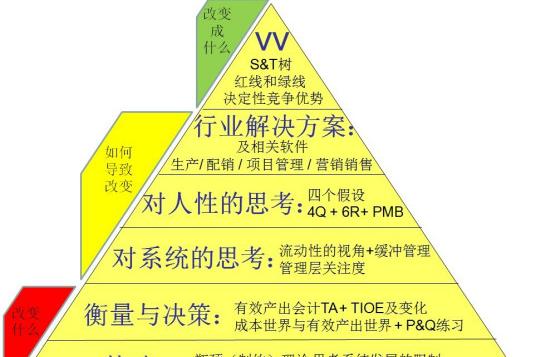

約束理論由運作策略工具集(包括持續改進5步法FFS、生産與運作管理、VAT分析等)、性能測量指标體系(包括财務指标、生産運作指标、交期延誤指标TDD、庫存周轉指标IDD等)和思維流程工具集(包括樹狀圖表工具、雲狀圖表工具、審查流程工具等)三部分組成。

簡而概之,約束理論就是在管理活動中關于進行改進和如何最好地實施這些改進的一套管理理念和管理原則,可以幫助企業或組織識别出在實現目标的過程中存在着哪些制約因素——即“瓶頸”,并進一步指出如何實施必要的改進措施以消除這些瓶頸,從而更有效地實現企業目标。

約束理論的管理思想是首先抓“重中之重”,使最嚴重的制約因素凸顯出來,從技術上消除了“避重就輕”“一刀切”等管理弊病發生的可能,避免了管理者陷入大量的事務處理當中而不能自拔的情形。但在實現目标的過程中,瓶頸并非是一成不變的,其會随着環境的變換而産生變化,如實際生産過程中出現機器故障、刀具磨損、臨時插單、急件、物料短缺、交貨期變動、工藝路線改變等會使瓶頸不斷發生改變。對瓶頸的持續改善,短期的效果是“抓大放小”,長期的效果是大小問題齊抓共管,從而使得企業的整體管理水平持續提高。

實施步驟

約束理論有一套思考的方法和持續改善的程序,具體表述如下:

(1)找出系統中存在哪些約束。

企業要增加有效産出的話,一般會在以下方面考慮提出應對措施:

①原料,即增加生産過程的原料投入。

②能力,即某種生産資源不足而導緻市場需求無法滿足,就要考慮增加資源。

③市場,如果由于市場需求不足而導緻市場能力過剩,就考慮開拓市場需求。

④政策,找出企業内部和外部約束有效産出的各種政策規定。

(2)最大限度利用瓶頸,即提高瓶頸利用率。

這是解決第一步中所提出的各種問題的具體方法,從而實現有效産出的增加。如某種内部生産資源是約束。就要采取一系列措施來保證這個環節始終高效率生産,以某台設備利用率不高的約束來說,具體的解決方法如下:

①設置時間緩沖。多用于單件小批量生産類型.即在瓶頸設備前工序的完工時間與瓶頸設備的開工時間之前設置一段緩沖時間,以保證瓶頸設備的開工時間不受前面工序生産率波動和發生故障的影響。緩沖時間的設置,與前面非瓶頸工序波動的幅度和故障出現的概率及企業排除故障恢複正常生産的能力有關。

②在制品緩沖。多用于成批類型,其位置與數量确定的原則與方法同單件小批量生産。

③在瓶頸設備前設置質檢環節。

④統計瓶頸設備産出的廢品率。

⑤找出産出廢品的原因并根除。

⑥對返修或返工的方法進行研究改進。

(3)使企業的所有其他活動服從第二步中提出的各種措施。

很多的企業在解決生産系統中的瓶頸問題時沒有明确這點,對那些非約束環節追求百分之百的利用率,給企業帶來的不是利潤,而是更多的在制品。約束環節的更多的等待時間以及其他的浪費。因此,企業要按照約束環節的生産節拍來協調整個生産流程。

(4)打破瓶頸,即設法解決第一步中找出的瓶頸。

(5)重返第一步,持續改善。

運作指标

約束理論認為企業的真正目标隻有一個,即企業始終都能賺錢。然而傳統的财務評價指标,如淨利潤(NP)、投資收益率(ROI)、現金流量(CF)等存在決策滞延性、強調局部最優、無法直接指導生産等不足。約束理論質疑成本會計是生産問題産生的根源,提出新的運作指标體系:

①運行費(OE)将庫存轉化為有效産出過程中的一切花費,包括所有間接費用和直接費用。

②有效産出(TP)單位時間内生産産品并且實現了銷售而獲得的利潤,是衡量企業在單位時間内能夠出産、銷售産品而最終獲利能力的指标。在數學計算中,有效産出率等于單位時間内實現的銷售收入減去取得相應收入而發生的銷售成本。約束理論區别産出品和賣出品,生産出來但未銷售出去的産品算作是庫存。

③庫存(inventory,I)是一切暫時不用的資源,不僅包括為滿足未來需要而提前準備的原料、未銷售的産成品、加工過程中的在制品和一時不用的零部件以及扣除折舊後的固定資産等。庫存占用了資金,耗費了人力、物力,占用一些場地等,從而産生了機會成本及維持庫存所需的管理費用。

由此,約束理論認為企業要實現利潤最大化的目标,必須在增加産銷率的同時,減少必要的庫存和運行費用。

應用

約束理論産生的時間雖然不長,但其研究、應用迅速升溫,且已推廣至不同的應用領域,如項目管理、供應鍊、成本控制等。

①約束理論應用到項目管理中,用關鍵鍊(critical chain)代替PERT/CPM(program evaluation and review technique/critical path method)中的關鍵路徑,實現項目的計劃和控制。

②約束理論将任何系統都看成環環相扣的鍊條,鍊條最薄弱的一環決定系統的有效産出,約束理論将此應用推廣到供應鍊中,将各個節點企業作為鍊條上的環節,進行供應鍊優化分析、設計、實施。基于越是理論發展起來的高級計劃與排産(APS)是供應鍊的重要工具。

③約束理論質疑成本會計生産管理問題的根源,提出新的運作指标,将面向成本的會計改變為面向有效産出的會計,逐漸發展為有效産出會計。