概述

在美國,在CME(芝加哥商品交易所)交易的3個月期歐洲美元期貨合約是一種最為普遍的利率期貨合約。

歐洲美元(Eurodollar)是指存放在美國銀行的海外分行或存放在美國以外銀行的美元,歐洲美元期貨是以歐洲美元利率(一般為3個月)為标的利率的衍生品。

曆史

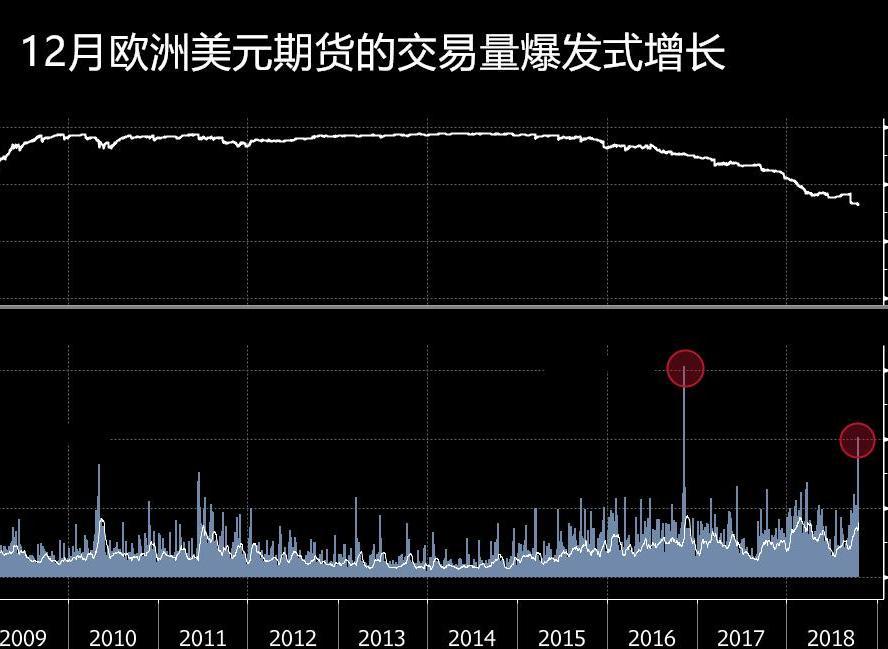

歐洲美元期貨合約于1981年推出,是第一個以現金結算的期貨合約。據報道,人們在合同開放前一天晚上露營,當芝加哥商品交易所開門時淹沒了坑。這個交易場是有史以來規模最大的交易場,幾乎與足球場的規模相當,并迅速成為交易大廳中最活躍的交易場之一,每天有超過1500名交易員和職員上當時稱之為CME的上層交易大廳。CME已經轉移到芝加哥期貨交易所的交易大廳,98%的歐洲美元交易以電子方式完成。n

2004年,僅3個月歐洲美元期貨一個品種,全年成交量達到2.75億張未平倉合約數量達700萬張,約合7萬億美元。如果以每年250個工作日計算,日平均成交110萬張,日均成交金額超過1萬億美元。

運作方式

作為利率衍生品,可用來投機或對沖。例如,3個月期歐洲美元可以鎖定面值為100萬美元、未來3個月期間的利率水平。該合約的交割月是3月份、6月份、9月份和12月份,有效期最長為10年。這意味着投資者在2019年就可以用歐洲美元期貨對2029年的利率進行交易(多頭或空頭)。n

面值:每個CME歐洲美元期貨合約的名義值或“面值”為100萬美元,不過在期貨中通過杠杆允許一筆合約以約1000美元的保證金進行交易。n

報價(Quoted Price):報價(Q)随着3個月期LIBOR美元利率的變化而變化,報價為100-R,R為當天的3個月歐洲美元利率。例如報價為95.00說明當天3個月期LIBOR利率為5.00%。交易所定義期貨合約價格如下:10000*[100-0.25*(100-Q)],其中Q為報價。這樣可以保證報價(Q)的一個基點(=0.01)變化對應每個期貨合約價格$25的盈虧。n

多頭和空頭:買入期貨合約的多頭方在LIBOR上漲時(即報價Q下降時)虧損,在LIBOR下降時(即報價Q上漲時)盈利。空頭方正好相反。n

假設一個投資者在T1買入一張期貨合約,當時報價為95.00(利率為5.00%)。n

在T2到期日,如果報價下降為94.99(利率為5.01%),期貨合約價格下降了:10000*0.25*0.01=$25,即該投資者損失25美元;n如果報價上升為95.01(利率為4.99%),期貨合約價格上升了:10000*0.25*0.01=$25,即該投資者盈利25美元。n

對該投資者而言,如果報價下降為94.99,期貨多頭損失25美元,3個月期間100萬美元所得利息為:100*0.25*5.01%=$12525,合計利息為$12500(相當于利率為買入期貨合約時的5.00%)。同理,如果報價上升為95.01,合計利息仍為$12500。總之,歐洲美元合約有效地對沖了利率風險。