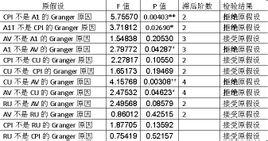

計算

樣本标準偏差的平方,即:

S2=∑(-)2/(n-1)

兩組數據就能得到兩個S2值

F=S2/S2'

然後計算的F值與查表得到的F表值比較,如果

F < F表 表明兩組數據沒有顯著差異;

F ≥ F表 表明兩組數據存在顯著差異。

表格

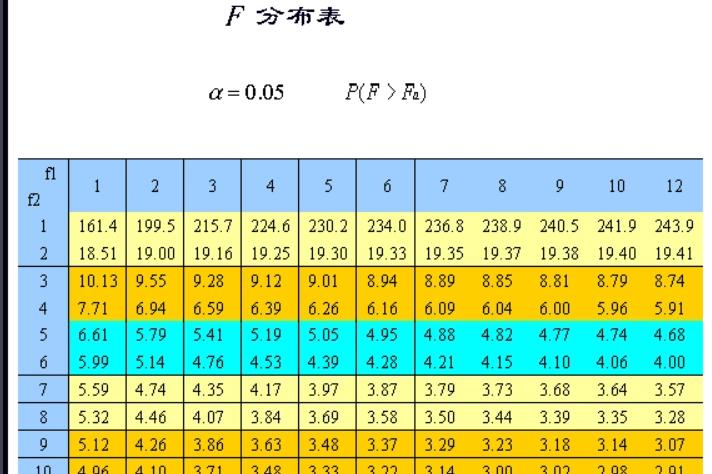

置信度95%時F值(單邊)

适用場合

通常的F檢驗例子包括:

假設一系列服從正态分布的母體,都有相同的标準差。這是最典型的F檢驗,該檢驗在方差分析(ANOVA)中也非常重要。

假設一個回歸模型很好地符合其數據集要求,檢驗多元線性回歸模型中被解釋變量與解釋變量之間線性關系在總體上是否顯著。

注意事項

F檢驗對于數據的正态性非常敏感,因此在檢驗方差齊性的時候,Levene檢驗, Bartlett檢驗或者Brown–Forsythe檢驗的穩健性都要優于F檢驗。 F檢驗還可以用于三組或者多組之間的均值比較,但是如果被檢驗的數據無法滿足均是正态分布的條件時,該數據的穩健型會大打折扣,特别是當顯著性水平比較低時。但是,如果數據符合正态分布,而且alpha值至少為0.05,該檢驗的穩健型還是相當可靠的。

若兩個母體有相同的方差(方差齊性),那麼可以采用F檢驗,但是該檢驗會呈現極端的非穩健性和非常态性,可以用t檢驗、巴特勒特檢驗等取代。

關系

F檢驗的分子、分母其實各是一個卡方變數除以各自的自由度。

F檢驗用來檢驗單一變數可否排除于模型外時, F=t2。