适用範圍

《企業會計準則第2号——長期股權投資》應用指南規定,長期股權投資适用于以下幾種類型的權益性投資:

第一,企業持有的能夠對被投資單位實施控制的權益性投資;

第二,企業持有的能夠與其他合營方一同對被投資單位實施共同控制的權益性投資;

第三,企業持有的能夠對被投資單位施加重大影響的權益性投資;

對于以上3種類型的權益性投資,企業在采用長期股權投資會計核算時,符合第一種的權益性投資,企業應當采用成本法核算,反之就采用權益法核算

按照新準則

第四(已删除)企業對被投資單位不具有控制、共同控制或重大影響,并且在活躍市場中沒有報價、公允價值不能可靠計量的權益性投資。投資企業應将該類投資劃為可供出售金融資産,計量時采用成本法。

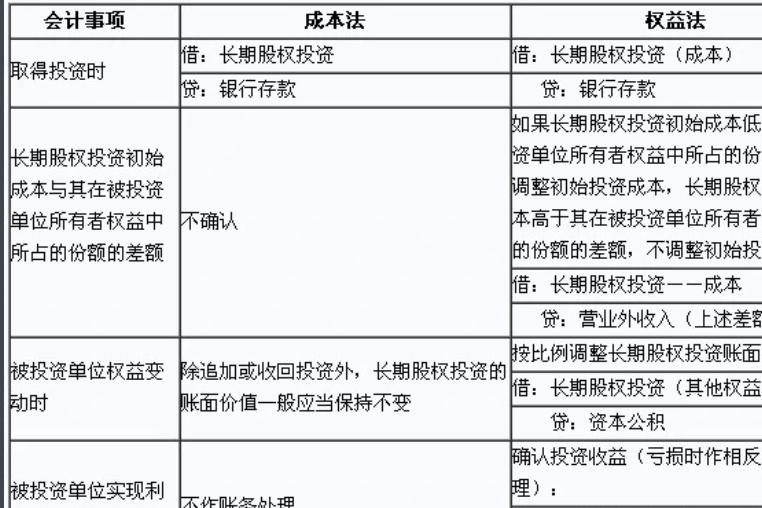

核算區别

采用權益法核算:

取得時:

初始投資成本大于投資時應享有被投資單位可辨認公允價值份額時

借:長期股權投資——成本

貸:銀行存款

初始投資成本小于投資時應享有被投資單位可辨認公允價值份額時:

借:長期股權投資——成本(應享有被投資單位可辨認公允價值份額)

貸:銀行存款

營業外收入(差額)

持有期間:

被投資單位實現淨利潤:

借:長期股權投資——損益調整

貸:投資收益

被投資單位發生淨虧損:

借:投資收益

貸:長期股權投資——損益調整(以長期股權投資的賬面價值減記至零為限)

當長期股權投資的賬面價值減至零時還有虧損時

借:投資收益

貸:長期應收款 (虧損額減長期股權投資的賬面價值)

被投資單位以後宣告發放現金股利或利潤:

借:應收股利

貸:長期股權投資——損益調整或成本

被投資單位所有者權益的其他變動:

借:長期股權投資——其他權益變動

貸:資本公積——其他資本公積

(或相反分錄)

處置時

借:銀行存款

長期股權投資減值準備(以計提的減值)

貸:長期股權投資——成本

——損益調整(或借記)

——其他權益變動(或借記)

應收股利(尚未領取)

投資收益(差額,或借記)

借:資本公積——其他資本公積

貸:投資收益

(或相反分錄)

核算口訣

股利核算口訣:

當年分以前,成本來沖減。

當年分當年,利益算一算。

以後年度分,兩者比較看。

股利減淨利,差額細判斷。

“當年分以前,直接沖成本”:比如96年1月1日進行長期股權投資,采用成本法進行核算,96年5月2日被投資企業宣告分派95年度股利,于是投資企業就要全部沖減投資成本。

“當年分當年,利益算一算”:如果假設例題中96年5月2日分派的股利,還包括本年度的,那麼就計算一下屬于投資前的部分和屬于投資後的部分,前者沖減投資成本,後者計入投資收益。當然了,這種情況下,出題者一般都會假定各月的利潤平均分配。

“以後年度分,兩者比較看”:97年以後不是還要宣告分派股利嗎,這時我們就可以比較兩個值:其一,就是投資企業按比例從被投資企業分得的累積股利(截止本年末);其二,就是投資企業按照比例享有的被投資企業的累積淨利。然後判斷:

長期股權投資成本法沖減成本的新規定

長期股權投資成本法沖減成本的新規定

1、前者累積股利=後者累積淨利,将以前已沖減的投資成本轉回。

PS:二00九年六月十一日财政部印發的《企業會計準則解釋第3号》公告出台以後,就不需要考慮收到以前年度利潤作為投資成本收回而沖減長期股權投資初始投資成本了。

2、前者>後者,将(前者累積股利-後者累積淨利-以前已沖減投資成本)的差額沖減投資成本。将投資企業當年應收取股利計入應收股利,将應收股利和沖減成本的差額計入投資收益。

3、前者<後者,則不用沖減成本,若以前已沖減成本,就将其全部轉回,注意并不是将(前者累積股利-後者累積淨利-以前已沖減投資成本)的差額恢複,不管這個差額是否大于、小于以前已沖減成本數額。

整個過程都是借助于在累積股利和累積淨利之間求差,以判斷是否存在“過頭分配”,從而确定是需要沖減投資成本,還是恢複投資成本。如果不能确定投資成本的變化,也就無法确定投資收益的大小。

處理技巧

正常情況下,投資企業的投資生效後取得的投資回報表現為兩個層面,一是從被投資企業分得的利潤或現金股利;二是投資後被投資企業實現的淨利潤。而這兩項獲益數額往往并不一緻,成本法核算的總規則是:當某項投資使得投資企業從被投資企業分得的利潤或現金股利超出投資後被投資企業實現淨利潤的部分是投資企業對被投資企業以前留存收益積累的無償分享,應視為該項投資代價的減少,沖減長期股權投資初始成本,即貸記“長期股權投資”科目;在以後年度再進一步進行初始成本沖減額的補充登記或轉回。因此,在成本法會計處理中,焦點都集中在長期股權投資成本沖減或轉回額的确認上。實際上,投資企業關注的是被投資企業各年度宣告分派的利潤或現金股利中到底有多少是企業真實獲得的投資收益,以下的處理方法即是以投資收益的确認為核心進行的。其步驟為:

(一)進行賬務處理的時間

隻有在被投資企業宣告分派利潤或現金股利時,才進行當期投資收益的确認。在年度末不論被投資企業當年是否實現淨利潤或發生淨虧損、出現了淨資産的其他增減變化,投資企業均不進行賬務處理。僅當投資雙方形成母子公司而應編制合并報表時,才需要按權益法進行相應的報表項目調整。

(二)确定“應收股利”科目的入賬金額

按當期被投資企業宣告分派的利潤或現金股利×投資企業持股比例,借記“應收股利”科目。

(三)确定“投資收益”科目的入賬金額

1.計算兩個累積數:一是投資後至本次宣告日投資企業從被投資企業累積分得的利潤或現金股利(以下簡稱為累積分得股利);二是投資後至上年末被投資企業累積産生的淨利潤中投資企業應享有的份額(以下簡稱為累積享有收益)。其中:

累積分得股利=∑投資生效後曆次宣告分派利潤或現金股利×持股比例

累積享有收益=∑投資生效後投資企業産生的淨損益×持股比例

若累積享有收益計算結果為負數,則為投資企業累積應承擔的損失;若投資生效期間不足一個會計年度,則應按投資實際發揮效用的時間對相應年度被投資企業實現的淨利潤進行折算。

2.将上述兩個累積數進行比較,按謹慎性原則不高估收益的要求,以兩者中較小者确定截至宣告分派利潤或現金股利日該項投資實際形成的投資收益或損失總金額,即累計投資收益=Min(累積分得股利,累積享有收益)。

3.将确定的該項投資累積投資收益或虧損額與前一期确定的累積投資收益或虧損額相比較,以此确定當期“投資收益”科目的登記數額和借貸方向。

(四)根據“有借必有貸、借貸必相等”規則推定當期“長期股權投資”科目的沖減或轉回額。