決定因素

錢在銀行存一天就有一天的利息,存的錢越多,得到的利息就越多。同樣,對于貸款來說也一樣,銀行的貸款多用一天,就要多付一天的利息,貸款的金額越大,支付給銀行的利息也就越多。

銀行利息的計算公式是:利息=資金額×利率×占用時間。

因此,利息的多少,在利率不變的情況下,決定因素隻能是資金的實際占用時間和占用金額的大小,而不是采用哪種還款方式。這是鐵定不變的道理!

不同的還款方式,隻是為滿足不同收入、不同年齡、不同消費觀念人們的不同需要或消費偏好而設定。其實質,無非是貸款本金因“朝三暮四”或“朝四暮三”式的先還後還,造成貸款本金事實上的長用短用、多用少用,進而影響利息随資金實際占用數量及期限長短的變化而增減。

可見,不管采取哪種貸款還款方式,銀行都沒有做吃虧的買賣、客戶也不存在節省利息支出的實惠。

還款選擇

決定因素

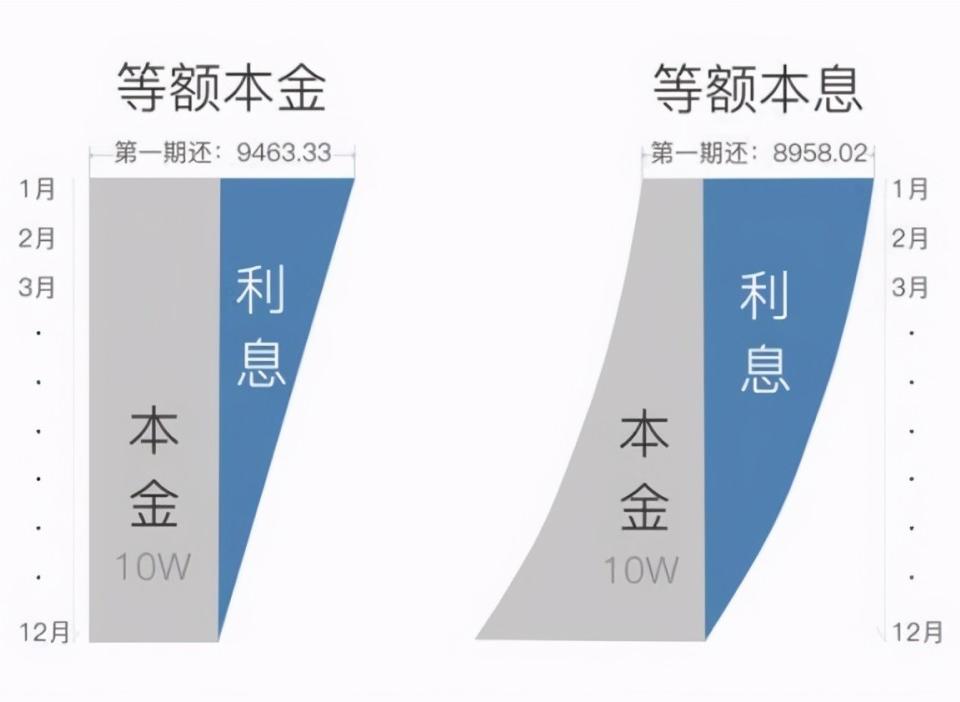

盡管等額本金還款法被炒得沸沸揚揚,但是很多市民還是不太清楚自己究竟适合哪種還款方式。從測算的結果來看,等額本金還款方式肯定要比等額本息方式支付的利息少,兩種還貸方式在提前還款時都是根據占用多少本金歸還相應比例的利息來計算的,二者的差别不是很大。

還款比較

從某種意義上說,購房還貸,等額本金法(遞減法)未必優于等額本息法(等額法),到底選擇什麼樣的還貸方法還要因人而異。“等額本息還款法”就是借款人每月始終以相等的金額償還貸款本金和利息,償還初期利息支出最大,本金就還得少,以後随着每月利息支出的逐步減少,歸還本金就逐步增大;“等額本金還款法”(遞減法)就是借款人每月以相等的額度償還貸款本金,利息随本金逐月遞減,每月還款額亦逐月遞減。

兩種還款方法都是随着剩餘本金的逐月減少,利息也将逐月遞減,都是按照客戶占用管理中心資金的時間價值來計算的。由于“等額本金還款法”較 “等額本息還款法”而言同期較多地歸還貸款本金,因此以後各期确定貸款利息時作為計算利息的基數變小,所歸還的總利息相對就少。

擇優選擇

究竟采用哪種還款方式,專家建議還是要根據個人的實際情況來定。“等額本息還款法”每月的還款金額數是一樣的,對于參加工作不久的年輕人來說,選擇“等額本息還款法”比較好,可以減少前期的還款壓力。對于已經有經濟實力的中年人來說,采用“等額本金還款法”效果比較理想。在收入高峰期多還款,就能減少今後的還款壓力,并通過提前還款等手段來減少利息支出。另外,等額本息還款法操作起來比較簡單,每月金額固定,不用再算來算去。總而言之,等額本息還款法适用于現期收入少,負擔人口少,預期收入将穩定增加的借款人,如部分年輕人,而等額本金還款法則适合有一定積蓄,但家庭負擔将日益加重的借款人,如中老年人。