性質

财務流程的設計思想、數據采集效率、加工的正确性和有效性,将直接到管理活動的質量和效率。每個财務人員都應該了解此流程,更應該了解相關的财務軟件,稍有規模或管理水平高一點的企業均采信息化管理,你應該知道如何使用軟件和如何設置,隻要憑證制作正确,其餘一切由計算機完成:憑證、彙總、明細賬、總賬、各種報表等。

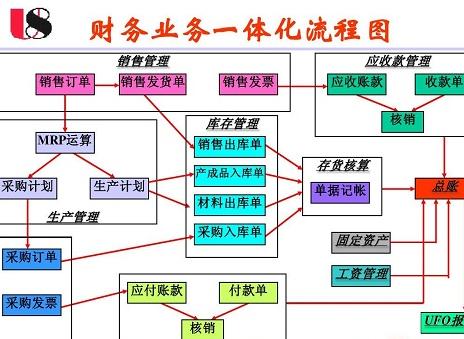

流程

1、根據原始憑證或原始憑證彙總表填制記賬憑證。

2、根據收付記賬憑證登記現金日記賬和銀行存款日記賬。

3、根據記賬憑證登記明細分類賬。

4、根據記賬憑證彙總、編制科目彙總表。

5、根據科目彙總表登記總賬。

6、期末,根據總賬和明細分類賬編制資産負債表和利潤表。

如果企業的規模小,業務量不多,可以不設置明細分類賬,直接将逐筆業務登記總賬。實際會計實務要求會計人員每發生一筆業務就要登記入明細分類賬中。而總賬中的數額是直接将科目彙總表的數額抄過去。企業可以根據業務量每隔五天、十天、十五天,或是一個月編制一次科目彙總表。如果業務相當大。也可以一天一編的。

意義

結合流程的意義,高校财務流程指存在于高校财務管理工作中的具有一定規律的,較為全面的、系統的,經過長期的财務管理實踐經驗綜合而形成的工作程序或操作規則。其主要内容可以分為兩大類:

一是财務管理工作基本流程,旨在規範财務工作,夯實會計核算基礎,提高資金效益。如财務審批流程、财務預算流程、會計核算流程。财務審批流程主要建立在财務規範基礎上,通過一定的财務審批權限的設定,對不同業務範圍、資金額度分部門、分層次進行審核批準的工作流程。

對于财務預算流程,則按照相應的預算規則,結合高校自身管理體制,實行年度預算集體決策制,如部分高校的兩上兩下制。即當年度預算初稿編制出來後,須先通過學校黨委、常委擴大會讨論初步通過,在此基礎上再征詢學校教代會、職代會的意見,這樣使得預算過程公開、公平、公正,切實保障預算的科學性、實際性。

而會計核算流程,主要反映在賬務處理方面。如業務所涉及的會計科目、經費項目的設置與應用,票據的合法性複核、出納銀行資金的往來和現金的收支,都必須按照核算流程來執行,以夯實會計核算基礎,提高會計信息質量。

二是财務管理工作輔助流程,重在強化财務監督,理順财務關系,提高服務水平。如會計監督流程等。會計監督流程,其意義在于通過一定的機構或崗位的設置,根據相關的會計監督制度和監督辦法,采取有效的監督措施,對财務審批、會計核算、二級财務管理等環節進行稽核,以糾錯改錯,加強财務監督,理順各個财務關系,保護各利益相關者利益。

信息查詢流程是針對學校财務信息查詢環節薄弱而完善的,主要目的是方便部門、學院及師生對财務信息的獲取,以增強信息使用者的自我保護意識。而學習流程,就是要建立較為完整的學習規則,切實鼓勵和促使财務人員的理論學習和業務學習,提高财務人員的綜合财務能力。

就财務流程的特點而言,高校财務流程具有共享性、共通性、實踐性、時效性、穩定性、層次性等特點。高校财務流程的共享性、共通性是立足于高校類似的财務管理内容,通過一套較為完整的财務流程的建立,更能為各個高校共同享用,實現資源共享,也有利于财務流程的創新。财務流程的實踐性、時效性、穩定性和層次性是來源于财務流程本身意義的總結,财務流程以實踐性為主要核心,不斷擴延,形成一個具有生機活力的淺規則,能夠從實踐中得以更新和多方向發展。

應用

近年來,伴随着亞新電子工程公司财務信息系統建設不斷推進,财務流程與前端業務融合更加緊密,但是财務流程的管理能力尚未同步提升,仍存在着信息化管理水平不高、信息系統結構不一緻、财務流程數據規則不統一等問題。為滿足亞新電子工程公司在财務流程管理中的業務需求,有效解決财務流程管理工作中的難題。