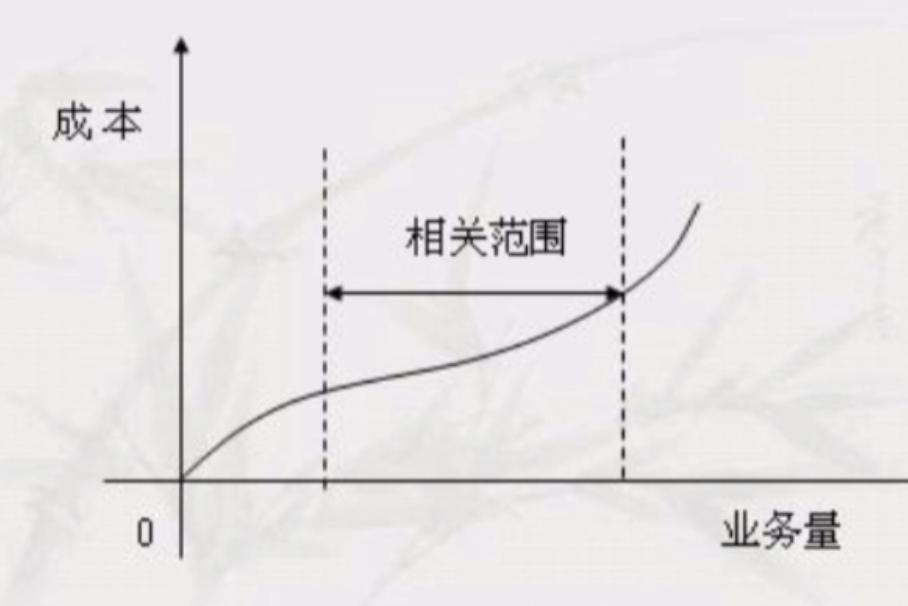

相關範圍

變動成本與固定成本一樣,變動成本與業務量之間的線性依存關系也是有條件的,即有一定的适用區間,如圖《變動成本的相關範圍》所示,也就是說,超出相關範圍時,變動成本發生額可能呈非線性變動。

成本分類

根據變動成本發生的原因可将變動成本分為兩類。一類是技術性變動成本、另一類是酌量性變動成本。

1、技術性變動成本是指單位成本由技術因素決定而總成本随着消耗量的變動而成正比例變動的成本,通常表現為産品的直接物耗成本。

2、酌量性變動成本是指可由企業管理當局決策加以改變的變動成本。

相關區别

一、固定成本也稱“固定費用”,是變動成本的對稱。

固定成本是指在一定的範圍内不随産品産量或商品流轉量變動的那部分成本。

1、固定成本大部分是間接成本,如固定資産的折舊和維護費、辦公費等。當産品産量或商品流轉量的變動超過一定的範圍時,固定費用就會有所增減。所以,固定成本是一個相對固定的概念,我們稱之為“相對固定成本”。固定成本是指成本總額在一定時期和一定業務量範圍内,不受業務量增減影響而變動。

2、固定成本是不管生不生産都會發生的成本,比如折舊。

二、變動成本是指成本總額随着業務量的變動而成正比例變動的成本。

變動和固定的生産成本是一種成本計算方法。

1、變動成本法又稱直接成本法。是指産品成本隻包括産品生産過程中所消耗的直接材料、直接人工和變動制造費用,而把固定性制造費用作為當期的期間成本,全額列入損益表,作為當期銷售收入的一個扣減項目。

2、完全成本法是指在産品成本計算中産品成本包括了全部生産成本(變動和固定的生産成本)的一種成本計算方法。

經營杠杆

在企業經管中,常把變動成本與固定成本的比值稱為經營杠杆(Operating Leverage )

經營杠杆可以作為企業經營管理過程中(尤其是生産環節和決策環節)風險的度量衡。試以下例作簡要分析。

現假設有一從事PC機生産的企業XYZ。該企業計劃建立一套新的PC生産線有A B兩套方案。A方案需要固定成本1000元 同時生産一台PC機的變動成本為10元。B方案需要固定成本500元,同時生産一台PC機的變動成本為20元。(不考慮對項目價值的折現分析及可行性分析)

容易得出 A方案的經營杠杆值為0.01 B方案為0.04 我們稱B方案相對A方案具有較高的經營杠杆。在相同的固定投入的情況下,較高的經營杠杆意味着更高的經營風險,該結論也适用于一般情況。

需要指出的是,經營杠杆與周期性效應是影響企業貝塔系數的重要因素。在無法直接求得貝塔系數的情況下可以運用經營杠杆對對象進行定性的風險評估。