基本介紹

國際金融危機之後,各國都在加強對商業銀行的監管力度。雖然監管部門有意在2011年将商業銀行撥備率指标提高至2.5%,但還需和财政部及銀行進行溝通,在充分考慮到中國銀行業實際情況後,再确定撥備率這一監管指标的具體數值。

此項比率應越低越好,反應損失較小利潤越高;比率越高說明風險越大,損失越大利潤越小。撥備率的高低應适合貸款風險程度,不能過低導緻撥備金不足,利潤虛增;也不能過高導緻撥備金多餘,利潤虛降。該項指标從宏觀上反應銀行貸款的風險程度及社會經濟環境、誠信等方面的情況。

銀行貸款可能發生的呆、壞帳準備金,是銀行謹慎性考慮防風險的一個方面,也是反應業績真實性的一個量化指标。

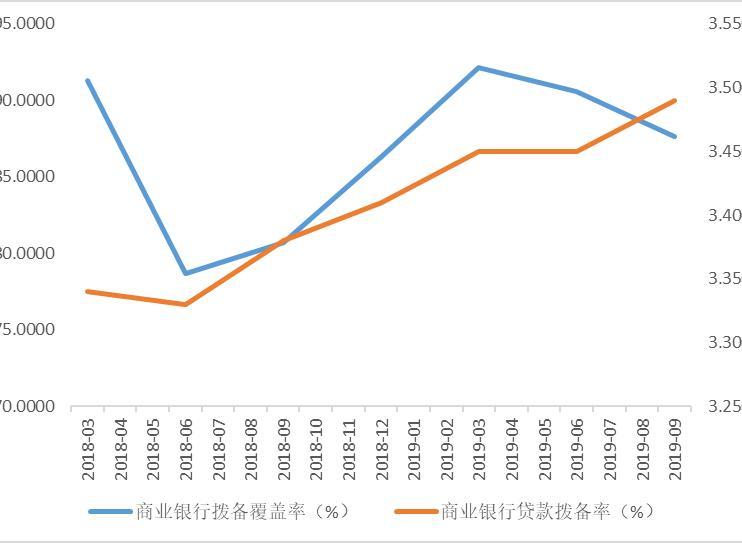

半年報數據顯示,截至6月末,工行、農行、中行、建行和交行的撥備占總貸款比率分别為2.39%、3.15%、2.26%、2.49%、1.97%,僅農行高于2.5%。中小型上市銀行中,除華夏銀行和南京銀行該比例為2.49%、2.15%外,其他銀行均低于2%,興業銀行僅為1.37%。

主要類型

一般

一般撥備(亦稱一般準備)用于彌補尚未識别的可能性損失的撥備。主要用于信用卡透支、貼現、銀行承兌彙票墊款、信用證墊款、擔保墊款、進出押彙、拆出資金、應收帳款、投資(包括股權、債權)等。計提标準銀行原則上應不低于風險資産的期末餘額的1%。

專項準備是指根據《貸款風險分類指導原則》對貸款進行風險分類後,按每筆貸款損失的程度計提的用于彌補專項損失的準備。根據人民銀行《貸款損失準備計提指引》及财政部有關文件規定,在2012年12月21日銀監局下發文件中規定在五級分類中,按正常1.5%、關注3%、次級30%、可疑60%、損失100%的撥備率計提。

特種

特種撥備(亦稱特種準備)是指針對某一國家、地區、行業或某一類貸款風險計提的撥備。由銀行根據不同類别貸款的特殊風險情況、風險損失概率及曆史經驗自行确定。

影響意義

撥備率或撥備複蓋率,指為了預防不良資産的發生而準備的金額的比例;實際上就是呆、壞賬準備金的提取比率。撥備率也就是撥備複蓋率。是衡量商業銀行不良貸款損失、壞賬準備金是否充足的重要指标。

銀行作為提供金融服務,經營風險的企業,其生存發展與穩健經營的前提和關鍵,就是它所承擔的全部風險損失能夠被補償和消化。其中預期損失必須以審慎的撥備計提形式計入銀行經營成本,并在金融産品價格或貸款定價中得到補償,而非預期損失需要銀行資本金加以複蓋。

正因為這樣,對貸款以及非信貸資産損失是否足額撥備、資本充足率是否滿足監管要求,就成了衡量銀行抵禦金融風險能力的重要指标。周小川行長作了一個形象的比喻,他認為,“五級分類制度和其他一些制度對銀行而言,相當于診斷。而完善的撥備制度相當于治療。如果撥備制度不健全,就等于看好病之後不準治療和吃藥,白白耽誤了治病的機會”。

事實上,撥備的作用在于真實反映資産的公允價值。撥備是利潤還是費用的實質取決于撥備是否能夠彌補未來貸款可能出現的損失,撥備不充足下的利潤是高估的。對于商業銀行而言,大多數銀行的專項撥備不足以彌補未來貸款可能出現的損失,因此必須建立相應的保證制度計提充足的撥備,以提高銀行抵禦不良貸款風險的能力,并确保真實的利潤的基礎。

撥備是銀行用來平滑各年度收益水平的蓄水池,經營效益上升時提高撥備的計提水平,經營效益下降時通過釋放撥備來維持盈利水平。銀行呆賬撥備計提數額的多少,總的撥備對不良貸款及全部貸款複蓋程度的高低是衡量銀行應對經濟景氣變化帶來的資産質量變化的能力的重要依據。

總而言之,撥備率應越低越好,反應損失較小利潤越高;損失越大利潤越小。撥備率的高低應适合貸款風險程度,不能過低導緻撥備金不足,利潤虛增;也不能過高導緻撥備金多餘,利潤虛降;應撥備前利潤(撥備前利潤即指尚未扣除風險準備金的利潤。它等于淨利潤與風險準備金之和。)和撥備後利潤綜合評價和考核。在經營管理中,兼顧效益與質量、加快發展與防範風險、短期與長期利益的關系,實事求是提高增強抵禦風險的能力。