摘要

人們為避免因未來市場利率以及證券行市的不确定而造成資産損失或為增加資産盈溢,通過及時調整資産結構以謀求投資機會而形成的對貨币的需求。投機性貨币需求概念是英國經濟學家J.M.凱恩斯首先提出的。社會公衆對于其暫存的資産,可以用貨币形式,也可以用有價證券形式保存。除必備的交易性(含預防性)貨币持有外,對其餘資産持有的選擇,人們着重從争取盈利或避免損失的原則來加以把握。

現行分析

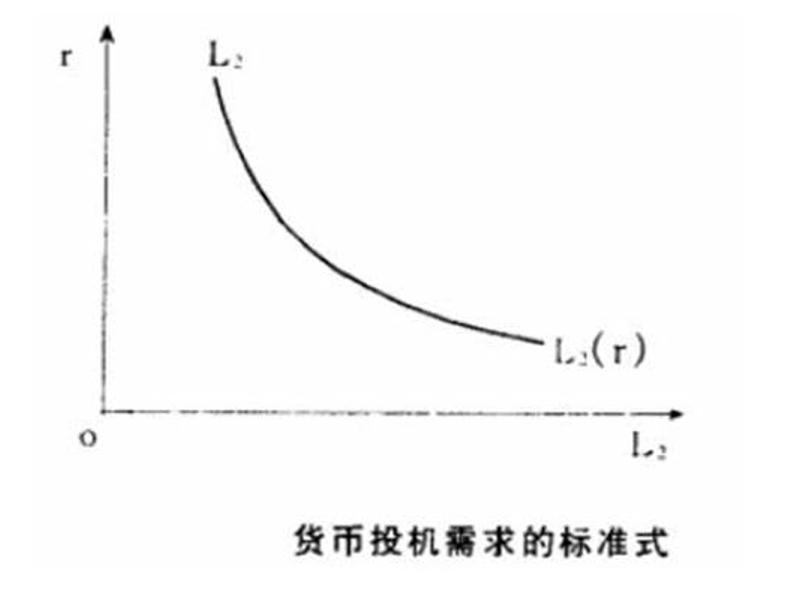

當現行利率過高時,人們預期利率會下跌,便放棄貨币而持有債券,即減少貨币需求,這樣不僅可以獲得較高的債券收益,而且當以後利率下跌時還會因債券升值獲得額外的資本盈溢。當現行利率過低時,人們預期利率會反彈,便放棄債券而持有貨币,即增加貨币需要量,這樣可使收益損失和風險降至最低。因此,投機性貨币需求是利率的反函數,同利率的高低呈反方向變動。以L3代表投機性貨币需求,i代表利率水平,其函數式可表述為:

投機性貨币需求還可能有兩種極端形式:①當利率高到一定限度時,投機性貨币需求為零,人們相信利率非下降不可,債券價格不會降得更低,而且現行的高利率将抵消任何可能産生的資産損失,這時,任何人都願意持有債券。

②當利率低到一定限度時投機性貨币需求将無限大,人們認為利率不會再降,債券價格不會再提高,這時,任何人都隻願意持有貨币。如果保留債券,利率上升便要蒙受資産損失,因而,在這一利率水平上,無論貨币供給多少,都會被全部吸收,貨币政策無效。這就是凱恩斯的流動偏好理論。

投機性貨币需求

凱恩斯在提出并分析投機性貨币需求時,所考慮的可選擇資産主要是有風險的債券和無風險的貨币。美國經濟學家J.托賓對此提出了資産選擇理論,用多元資産和投資都逃避風險的行為作了進一步的解釋。托賓提出,為了逃避風險,人們将在安全資産、貨币與風險資産、盈利性資産三者之間進行選擇,根據各種資産的收益和風險的比較來确定其資産結構。最佳的資産結構應是該資産結構的邊際收益等于邊際成本(風險)。

托賓從持币者(投資者)避免風險的動機引出投機性貨币需求與利率的反函數關系。凱恩斯的理論着重在流動性與不完全流動性之間的選擇,選擇結果較為單一(貨币或債券)。托賓的理論着重在收益性與風險性的均衡,選擇結果更為多樣化也較符合實際,因此,托賓的資産選擇理論是對流動偏好理論的完善和發展。

穩定性

凱恩斯學派認為,公衆對貨币的需求(即流動性偏好)源于交易動機、謹慎動機和投機動機。其中,由交易和謹慎動機産生的貨币需求主要用于購買與支付,因此該類貨币需求的利率彈性不大,大緻是收入的一個不變部分。而由投機動機産生的貨币需求則包含了公衆在貨币與金融資産之間進行資産組合的過程,該類貨币需求産生于利率未來走向的不确定性,相應的貨币需求量依賴于現行利率和預期未來利率的關系,是金融市場“多頭”和“空頭”預期的函數。

正是由于存在着預期未來利率的因素,投機性貨币需求對利率的彈性系數波動很大,這意味着貨币需求與利率之間的關系是不穩定的,并導緻投機性貨币需求函數也是不穩定的。由于投機性貨币需求是貨币總需求的一個重要組成部分,因此貨币總需求也是不穩定的。

這就給經濟中的總需求、價格和産出帶來了很大的不确定性,也使得能夠引起投資者預期變化的貨币政策操作具有相當大的風險性。因此,凱恩斯學派基于貨币需求函數的不穩定性明确提出,國家穩定經濟的政策主要的應該是财政政策而不是貨币政策。

貨币主義學派更為細緻地分析了影響貨币需求的規模與機會成本變量。他們認為,規模變量主要是總财富,總财富可分為人力财富和非人力财富;機會成本變量包括貨币自身預期收益率、股票預期收益率、債券預期收益率、預期通貨膨脹率。影響貨币需求的因素較為複雜。

但是在簡化分析中,他們将上述影響因素簡化為永久收入和市場利率,并且在實證分析中發現貨币需求的收入彈性接近于1,利率彈性接近于零,這樣貨币需求的變量關系具有穩定性。弗裡德曼則明确指出,貨币需求函數是高度穩定的,他在《貨币數量說的重新表述》一文中說“貨币需求函數是高度穩定的”,這裡的穩定是指“貨币需求量與決定此需求量的諸變量之間的函數關系的穩定”。

弗裡德曼進一步斷言,貨币需求函數甚至比消費函數還要穩定。弗裡德曼的斷言意味着貨币政策對經濟的穩定有着巨大的影響。貨币主義學派的布倫納和梅爾澤在20世紀60年代的研究中發現,貨币需求函數在長期内是穩定的,無論采取狹義的還是廣義的貨币定義,也“無論制度方面的、社會方面的和政治方面的變化有多大,貨币需求函數都是相當穩定的”;戈德菲爾德則利用第二次世界大戰後至1974年的數據做出實證研究,支持了貨币需求函數具有穩定性的結論。

到20世紀60年代初期,凱恩斯學派也基本認可了貨币主義的上述研究結論。就在貨币需求函數的穩定性幾乎成為一個公認事實的時候,從1974年起,貨币需求函數卻開始在預測貨币需求中出現嚴重的偏差。“就美國來說,20世紀70年代似乎表現出貨币需求函數下移,而80年代則相反。

在20世紀70-90年代的30年裡,現實貨币持有量明顯偏離了大多數貨币需求估計模型的預測。在流通速度方面,M1的流通速度在20世紀70年代的提高和在80年代的降低根本沒有被這些模型預測到。”戈德菲爾德将貨币需求函數表現的這一不穩定現象稱為“貨币失蹤”之謎,即根據貨币需求函數所預測的貨币需求量大大超過公衆持有的實際貨币量。

這一事實對貨币政策如何運作,以及如何估價其對經濟的作用都提出了嚴峻的挑戰。正因為如此,學術界對此進行了大量的研究。

函數變量

“貨币失蹤”之謎

為了解開“貨币失蹤”之謎,國際貨币經濟學界一方面是在計量技術上做文章,如構建部分調整模型和糾錯模型,進行啞變量設計,采用共積分等;在函數形式上從線性到對數線性和半對數線性,或轉而采用非線性函數或具有随機系數的非線性函數,或使用超越函數等。希望由此确立投機性貨币需求函數的穩定性和可預見性。更多的探索是在理論上重新考慮投機性貨币需求函數變量的内容與表現形式。

例如,對于因變量改用廣義的(M2、M3)甚至是重新加權的貨币總量(迪維西亞總量)以替代狹義的和簡單加總的貨币總量作為因變量;對于規模變量,則引進了臨界值、緩沖存貨等概念來解釋投機性貨币需求的不穩定性;也包括使用當期收入、永久性收入、工資收入或财産收入等作為尺度變量;

對于機會成本變量,除了貨币自身收益率、實際工資率、彙率和國外利率等項,以及使用短期利率、長期利率、通貨膨脹率或某種利率複合指數作為利率變量之外,還在各項資産的相互依存關系和對多種成本的更精确計算上大做文章。

對中國來說,變量的内容和表現形成尤為重要。一方面,有很多制度變量難以設定,科學地探索并設定這些變量無疑将大大推進中國投機性貨币需求不穩定性的研究;另一方面,轉型又使得有很多變量的數據要麼不連續,要麼不準确,還有可能是無效的。

金融資産的“貨币性”

比如,作為因變量的貨币量中國是通過對各層次的金融資産用簡單加總的統計方法獲得的,這種統計方法顯然與貨币的金融資産特性是不相适應的。各種金融資産的“貨币性”或者說“流動性”是一個程度問題,而不是有和無的問題,在現實經濟運行中,所有的金融資産都有某種程度的“貨币性”,就是說都有某種程度的流動性,這使得任何資産都有某一部分在發揮着貨币的功能。這就是說,某種金融資産不是簡單地可以判斷為是不是貨币,而是在多大程度上是貨币。

迪維西亞貨币總量概念

20世紀80年代以來學術界提出的迪維西亞貨币總量概念對貨币量的度量是非常有價值的。這種指标與金融資産持有者的決策行為相一緻,而且包含了金融創新與制度變化對貨币範圍的影響,它能夠在制度變化過程中較準确地反映貨币的基本屬性,因而更能對社會總需求、價格總水平作出更為及時的預測。大量的經驗研究表明,用該指數估計的投機性貨币需求函數具有較高的穩定性和預測精度;相對于簡單加總的貨币總量,加權貨币總量對美國的GDP和GDP平減指數的預測具有較高精度。