重要属性

1、期限:保理融资期限一般不超过12个月,最长不超过18个月(含1-6个月的宽限期)。

2、额度:保理融资金额根据应收账款的质量、结构和期限按一定的预付比率确定,一般不超过应收账款净值的80%。

3、利率:应收账款融资按人民银行规定收取融资利息,利率按照同档期贷款利率含浮动计算。

4、费率:办理业务的手续费费率的高低取决于交易性质、金额、融资风险和服务内容等,一般为应收账款净额的0.1-1%。

特点

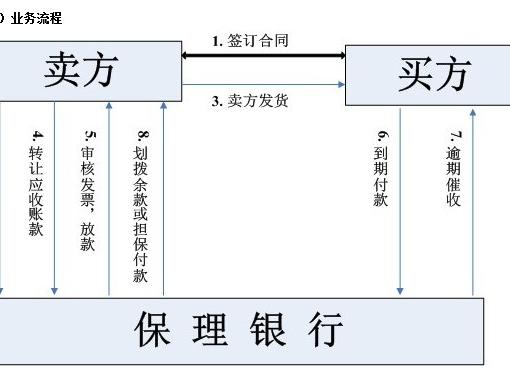

国内保理业务的特点分为以下几点:

1、兼容多种操作方式,突破应收账款债务人不配合办理手续的瓶颈,应收账款一旦形成,即可办理保理业务;

2、支持多种融资方式,便于企业灵活选择合适的融资品种,合理控制财务成本;

3、融资期限可以突破单笔应收账款的金额和期限,降低企业资金管理的难度。

优点

(一)卖方

1、将未到期的应收账款立即转换为销售收入,改善财务报表;

2、对买方提供更有竞争力的远期付款条件,拓展市场,增加销售;

3、买方的信用风险转由应收账款受让银行承担,收款有保障;

4、资信调查、账务管理和账款追收等由应收账款受让银行负责,节约管理成本。

(二)买方

1、利用优惠的远期付款条件,加速资金周转,创造更大效益;

2、节省开立银行承兑汇票、信用证等的费用。

优势

对于供货商,首先可以为企业的客户提供更多的具有竞争实力的付款条件,既维护了良好的客户关系,又能够确保资金的及时回笼,加速了资金的流通,增加了企业的利润。其次,开展保理业务之后可以由银行进行账款的催收和信用风险的控制,在一定程度上将风险转嫁给了银行。此外,相比较信用证交易的繁琐,保理业务的手续相对简便。

对于进货商来说,由于银行为供货商提供了提前的资金融通,因此供货商可以给予进货商更优惠的付款条件,有利于进货商的业务扩大,利润的增加。

适用对象

国内保理业务主要适用于赊销结算方式的国内贸易。申请企业具有良好信用记录,且具备完善的应收账款管理体系,财务状况良好,所经营的产品质量稳定,标准化程度高,易于保管。

申请条件

1、申请人应当是经工商行政管理机关核准登记的企业,具备独立法人资格;

2、申请人资信良好,发展前景良好、产品销售渠道通畅;

3、供应商与买方间有稳定的商品买卖关系;

4、买方为信誉良好、具有履约实力的企业;

5、商品交易或提供的服务合法、有效、真实,购销双方没有争议;

6、应收账款权属清楚,没有争议,不受抵消权、质押权、留置权、抵押权及求偿权的影响;

7、应收账款账龄结构合理、坏账比例适度、风险能有效预测和控制;

8、购销合同中没有对应收账款禁止转让的条款;

9、保理商要求的其他条件。

申请资料

1、卖方企业须提供资料:《国内保理业务申请书》;公司的证明文件,包括:公司简介、公司章程、验资报告、经过年审的营业执照、法人代码证,税务登记证、贷款卡(证);法定代表人资格和身份证明,如果授权还需提供授权委托书及受权人身份证明;公司有权决策机构或有权决策人同意办理本业务的决议;公司生产经营情况介绍;近期财务报表;公司应收账款管理体系和应收账款明细情况。

2、买方企业须提供资料:公司证明文件,包括:公司简介、公司章程、经过年审的营业执照等;公司近期财务报表。

3、应收账款资料:购销合同原件或经证实为原件的复印件;经买方确认的应收账款对账单副本,标明相关交易合同应收账款付款情况、付款期限及付款条件明细;货运证明或其他表明货物确已发运的单据;交易发票;提货单、质检证明、预付款(定金)证明。

4、保理商要求的其他资料。