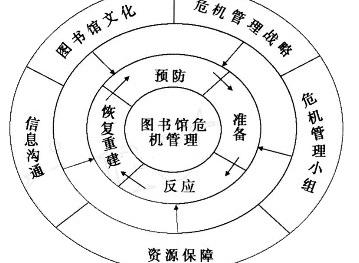

内容

劳动分配率是企业人工成本占企业增加值的比重,增值是由折旧、税收净额、企业利润、劳动者收入等四部分组成。其计算公式为:劳动分配率=一定时期内人工成本总额/同期增加值总额×100%。

运用

根据劳动分配率推算人事费总额

劳动分配率=人事费用(一定时期内人工成本总额)/附加价值(同期增加值总额)×100%

所谓附加价值,对企业来说,是企业本身创造的价值,它是生产价值中扣除从外面购买材料或动力的费用之后,所附加在企业上的价值,附加价值即成为劳动与资本之间分配的基础。

附加价值的计算方法有两种:

1、扣减法,即从销货额中减去原材料等从他企业购入的由他企业所创造的价值。其计算方法是:

附加价值=销货(生产)额-外购部分=销货净额-当期进货成本-(直接原材料+购入零配件+外包加工费+间接材料)

2、相加法,即将形成附加价值的各项因素相加而得出,其计算方法是:

附加价值=利润+人事费用+其他形成附加价值的各项费用=利润+人事费用+财务费用+租金+折旧+税收

关于企业劳动分配率的情况,可以从资产负债表中予以推算,也就是首先计算出附加价值中资本分配的部分(资本分配包括盈余分配、利息费用、折旧费用和保留盈余四部分),然后得出劳动分配率。也就是说,企业只要支付这个比率的人事费总额或工资总额,即可顺利运行。

如果大企业的劳动分配率达到48%左右,中小企业的劳动分配率达到61%左右,企业就需要警觉,检讨本企业的经营状况。劳动分配率比率过高则表示两种情形:一是相对附加价值生产性而言,人事费用过高(不是因为人均人事费用过高就是因为人员太多,浪费严重);二是人事费用若仅达一般水平,则表明附加价值过少。

一种比较理想的状况是,劳动分配率大致保持不变,而分子上的人事费用或人均人事费用与分母上的附加价值或人均附加价值同时提高。

配图分析

某修船企业,面对修船市场不断兴旺的良好发展机会,却心有余而力不足,劳动力的不足严重制约了公司“抢夺”市场份额的计划。常规修船周期无法保证、改装船严重拖期,不仅不能扩大市场,反而丢失了部分市场,甚至丢失了一些传统的市场和关系好的客户,而这一切的根源在于企业劳动生产率的低下。

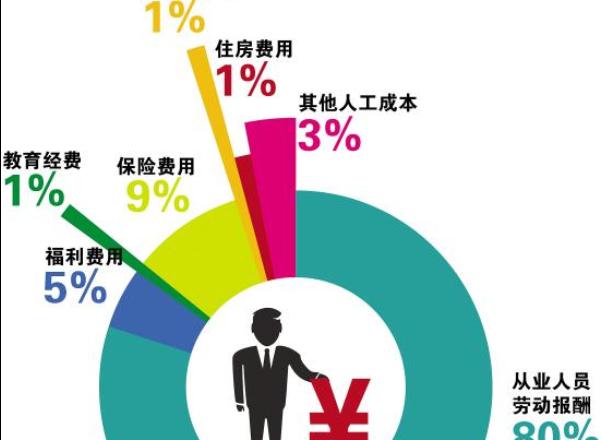

成本构成中材料费占28%,劳务费占26%,固定资产费占15%,动能费占5%,管理费占5%,毛利21%。可以看出,影响该企业成本的主要要素是材料费、固定资产费费和管理费等。上述因素转化为劳动分配率后的关系见图所示。

劳动分配率关系附加产值是通过人的因素与产值和固定资产发生关系的,对于工人的个体而言,体现了他的工资水平。于是不难得出一个结论:企业的附加产值(毛利或利润)是许多个体的工人(工资)通过一系列的人、财、物的相互作用的关系后,产出为企业的附加产值(毛利或利润)。这个相互作用的关系式我们称它为劳动分配率。